「1カ所で週20時間以上働くと社会保険に入らなきゃいけない…」

勤務時間を調整しながら、扶養の範囲内で複数の仕事をかけ持ちしていた方もいらっしゃるのではないでしょうか?

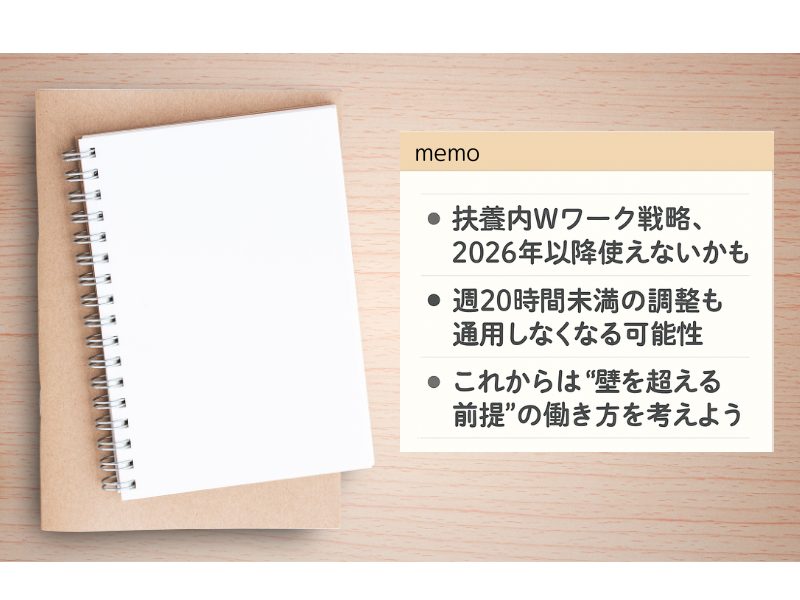

いわゆる”扶養内Wワーク戦略”は、社会保険の加入を避けつつ、効率よく収入を得る方法として注目されてきました。

でも、2026年10月からはこの“戦略”も通用しなくなる可能性があります。

この記事では、かつて話題になった”扶養内Wワーク戦略”のおさらいと、2026年からの制度改正による影響、今後の対応策についてやさしく解説します。

結論:「損しない働き方」を今のうちに考えよう!

これまでの定番だった「扶養内でWワーク」という106万円の壁を超えない働き方。

でも、この方法は2026年以降、使えなくなる可能性が出てきています。

「週20時間未満だから大丈夫」と思っていても、制度の見直しで通用しなくなるかもしれません。

これからは、“壁を超える前提”で、自分に合った働き方を選ぶことが、ムダなく収入を得るコツです。

”扶養内Wワーク戦略”とは?

「106万円の壁」とは、社会保険に加入するかどうかの分かれ目になる基準のこと。

主に、従業員101人以上の企業に勤める人が週20時間以上働くと、年収106万円以上で社会保険の加入が義務付けられていました。

そこで考え出されたのが、「企業規模が小さいところを掛け持ちして働けば、週20時間を超えても社会保険に入らなくて済む」というWワーク戦略です。

*106万円の壁の制度や改正内容について詳しくまとめていますので、参考にしてください。

実際にあった!”扶養内Wワーク戦略”活用例

たとえばこんなケースが考えられます。

・午前:従業員50人のA社でパート週15時間

・午後:従業員30人のB社で事務仕事を週10時間

どちらの職場も100人未満のため、週20時間を超えても社会保険に加入しなくてOKでした。

「扶養の範囲内で、少し多めに働きたい」人には、うまくフィットしていた方法でした。

2026年からどう変わる?

2026年10月からは「106万円の壁」が撤廃予定です。

企業規模に関係なく、一定の条件(週20時間以上・2カ月を超える見込み・賃金月額8.8万円以上など)を満たすと、社会保険に加入する必要が出てきます。

つまり、Wワーク戦略が通用しなくなる可能性が高いということ。

「2社あわせて20時間超」も今後は加入対象になる可能性があります。

今後どうすればいい?

Wワーク戦略が使えなくなった後も、選択肢はあります!

①社会保険に入る前提でしっかり働く(厚生年金・健康保険のメリットあり)

今後、社会保険の加入が避けられない場合は、思い切ってフルタイムやそれに近い働き方を選ぶのも一つの手です。厚生年金などの将来の保障も手厚くなり、長い目で見ればプラスになることも。

②税金・保険料を考慮した“ほどほど勤務”を選ぶ

年収130万円を超えないように、ある程度セーブしながら働く方法もあります。自分にとって無理のない働き方を選びつつ、必要な保障は家族の扶養でまかなうスタイルです。

③節税や家計の見直しで負担を軽減する

ふるさと納税などの制度を活用して、収入に合った節税対策をとるのも効果的です。また、家計簿アプリなどで収支を見直すことで、収入に頼りすぎない生活を目指せます。

「損しない働き方」は人や現在の状況によって異なります。それぞれの働き方やライフステージに合わせて、無理なく選択できる道を考えてみましょう。

*ふるさと納税の基本や始め方について、以下の記事にまとめました。せひ参考にしてください!

まとめ

かつて有効だった”Wワーク戦略”は、2026年以降見直しが必要になりそうです。

しかし逆に見方を変えれば、ライフスタイルに合った“新しい働き方”を考えるチャンスでもあります。

「私にとってのベストな働き方は、なんだろう?」

そんな視点で、将来を見据えながら一つずつ整理していきましょう!

コメント