「106万円の壁」を意識して働いてきたあなたへ

「週20時間以内に収めて、年収は106万円以下に…」

会社の社会保険には加入せず、扶養の範囲内で働くために細かく調整してきた——そんな方も多いのではないでしょうか?

しかし、最近「106万円の壁がなくなるらしい」というニュースを耳にする機会が増えてきました。

私の周りでも「今までの働き方はどうなるの?」「これからは損しちゃうの?」

そんな声が、少しずつ広がっています。

この記事では、2026年から始まる制度の改正ポイントや、かつて”壁対策”として話題になった「扶養内Wワーク戦略」は今後も使えるのか、という疑問について、専門用語をできるだけかみ砕いて、やさしく解説していきます。

これからの働き方、何をどう考えていけばいいのか——

一緒に整理しながら、自分らしい選択を見つけていきましょう。

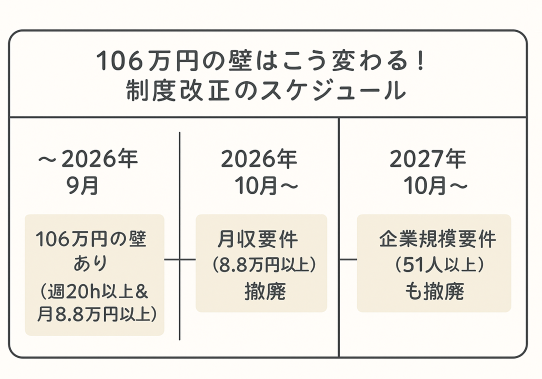

【最新情報】106万円の壁は2026年に撤廃される予定

これまで「106万円の壁」とされていた、社会保険加入の基準(週20時間以上勤務、月収8.8万円以上など)は、2026年10月から段階的に撤廃される予定です。

・2026年10月〜:月額賃金要件(8.8万円以上)が撤廃

・2027年10月〜:企業規模要件(従業員51人以上)が撤廃

つまり、今後は「会社の規模」「収入」にかかわらず、週20時間以上働く非学生の方は、原則として社会保険に加入する流れになります。

あわせて、年収156万円未満の人に対して、企業が保険料を一部肩代わりできる制度も導入予定です。

「106万円の壁」とは

「106万円」は社会保険に加入するか・しないかの壁です。

社会保険に加入する必要があるのは、原則「収入130万円を超えた場合」ですが

- 従業員数101人以上の企業に勤めている

- 労働時間が週20時間以上

- 月収が8.8万円以上

- 勤務期間1年以上

- 学生ではない

この5つに当てはまる場合「収入106万円を超えた時点」で社会保険に

加入する必要があります。

また、「106万円の壁」の場合、

・交通費は「収入」に入ります。

・賞与は「収入」に入りません。

(ただし年3回まで)

・残業代は「収入」に入りません。

「一時的に支払われるものは収入に含まれない」と考えるとわかりやすいかと思います。

賞与は年4回を超えてもらっている場合、「定期的に支払われるもの」とみなされ、

収入に含まれます。

”Wワーク戦略”という考え方はこれからも使える?

「扶養の範囲で働きたいけど、この制度変更でどうすればいいの?」

そんな疑問が浮かぶ方にとって、ヒントになるのが“Wワーク戦略”です。

これまでは、「106万円の壁」を超えないように短時間の仕事を複数組み合わせて働くことで、

扶養内に収めつつ収入を確保する方法として注目されていました。

しかし、今後は月収が少なくても社会保険の加入が必要になる可能性が高いため、

これまでのように「壁回避の手段」としては使いづらくなります。

とはいえ、柔軟な働き方を叶える選択肢としてのWワークは、これからも“アリ”!

例えば:

- 午前中は保育園の調理補助、午後は在宅のライティング

- 平日2日+土曜のみの短時間バイトを掛け持ち

収入や時間のバランスを自分でコントロールしやすい点は、むしろこれからの時代に合った働き方とも言えそうです。

*”Wワーク戦略”についての詳しい記事はこちらをご覧ください。

今後の働き方に向けて

これからは、「いくらまで働けるか」だけを気にするよりも、制度を理解した上で「自分にとってどんな働き方が納得できるか?」を考えることが大切です。

社会保険に加入することで、将来の年金が増えるというメリットもあります。

「扶養内でどう働くか」「扶養を外れてどう備えるか」——選択肢はひとつではありません。

変わっていく制度と上手に付き合いながら、“わたしらしい働き方”を見つけていきましょう。

※自身で社会保険に入ることで傷病手当金や出産手当金が受け取れたり、

将来の年金額が増えるというメリットも出てきます。

→傷病手当金についての記事はコチラをどうぞ

まとめ

今回は2026年10月から段階的に撤廃が予定されている「106万円の壁」について簡単にわかりやすくご紹介しました。この改正により、多くのパートタイム労働者が社会保険に加入することになります。

「ネットで検索しても説明が難しい」「一人で考えてもわからない・・・」と感じている方も多いかもしれません。そんな時は、ぜひお勤めの会社の人事・労務担当にご相談ください。専門家のアドバイスを受けることで、より具体的な対応策が見つかるはずです。

また、厚生労働省の特設サイトやガイドブックも参考にしてみてください。これらを活用することで改正内容をしっかり理解し、自分に合った適切な対応ができるようになります。

他にも、今後のベストな働き方や資産形成をお金のプロ(税理士・FP等)に相談することもおすすめです。この改正で皆さんの働き方にどのような影響を与えるのか、しっかりと確認して「働き負けしない賢い働き方」を目指しましょう!

【FP主婦ココだけ話】

FP相談は無料のところにしましょう。

そして万が一、悩みとは無関係の新しい保険商品を勧められたりしたら・・・

それはあまり信頼のおけない方です汗

見限って断ってください^^

コメント