「住宅ローンの金利が上がり続けている。今の状態のままで大丈夫?」

(*本ページにはプロモーションが含まれています)

住宅ローン金利引き上げのニュースが続いています。自分の家の住宅ローンも見直したいのですが、やり方がよくわかりません。実際に借り換えした事例を見てみたいです。

2026年4月、変動金利は15年ぶりに1%を超え、固定金利も同時に上昇するダブル上昇の局面を迎えています。「借り換えを考えてはいるけど、どこの金融機関が良いのかわからない」「手続きが面倒そうで踏み出せない」という方も多いのではないでしょうか。

この記事では、FP資格を持ち金融機関に20年以上勤務してきた筆者が、実際にモゲチェックを使って住宅ローンを借り換えた体験をすべてお伝えします。

【この記事でわかること】

・借り換えでいくら節約できたか(実際の金額を公開)

・モゲチェックをどう活用したか

・借り換えにかかる手数料の内訳

・モゲチェックの無料サポート内容

※実際に我が家に届いた封書がこちらです。契約書は電子契約サービスを利用したため、自宅で印刷したものです。

結論:手数料を差し引いても30万円程度の節約に成功!

今回の借り換えで、結果的に約30万円(年間約1.5万円)の節約に成功しました。全期間固定金利を選択したため100万円単位の大幅な節約にはなりませんでしたが、繰上返済手数料などを差し引いても満足のいく結果です。

住宅ローン一括比較サイト「モゲチェック」を利用して、条件に合う金融機関をピックアップしてもらいました。複数の住宅ローン商品を一度に比較できるので、自分の目で確認しながら最適な選択ができます。

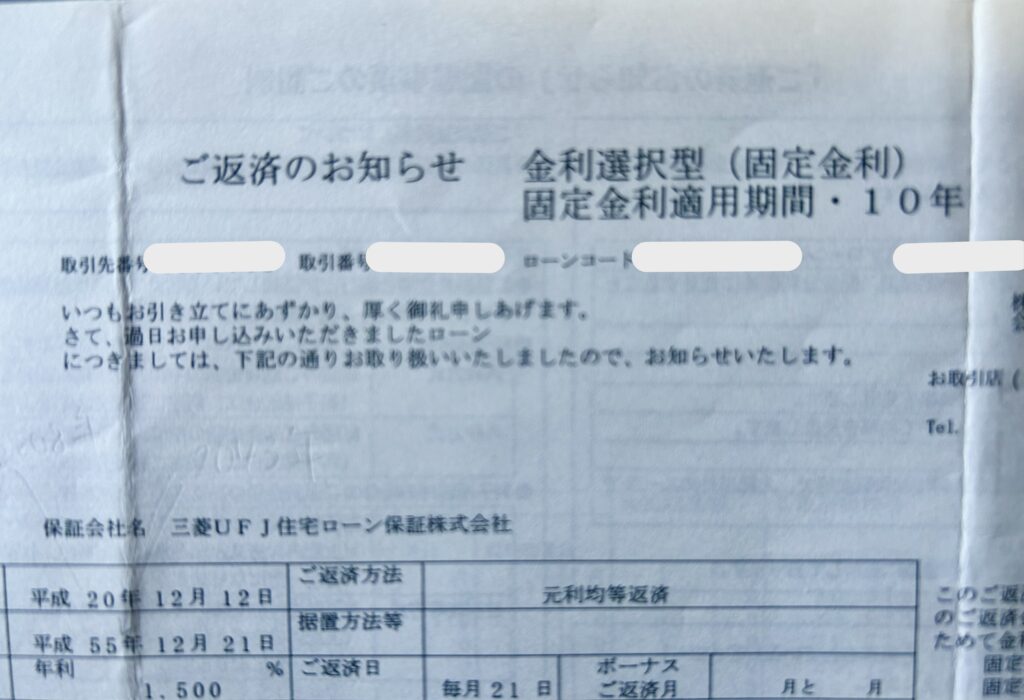

我が家の住宅ローン状況(借り換え前)

まず、借換え前の住宅ローン借入状況をご紹介します。

| 借入残高(2024年9月時点) | 約1,560万円 |

| 利率 | 1.5%(2026年1月~変動金利) |

| 金利タイプ | 当初10年間固定金利 |

| 毎月の支払額 | 77,835円(ボーナス時返済無し) |

当時は変動金利を選択した方が毎月の支払額は安くなる状況でしたが、将来の金利上昇リスクや家計の安定を重視して固定金利を希望・選択していました。

また、2026年に固定金利が終了して変動金利に切り替わる予定だったため、「早いうちに全期間固定に変更したい!」と考えていました。

モゲチェックの活用方法

借り換えの比較検討時に役立ったのが、住宅ローン一括比較サイト「モゲチェック」です。

モゲチェックの登録方法や詳しいメリット・デメリットについては、こちらの記事をあわせてご覧ください。

借り換えのプロセス

モゲチェックを使った借り換えの手順は以下の通りです。

① 住宅ローン診断に登録する

現在の借り入れ状況や年収などを入力すると、24時間以内にメールを通じて診断結果が送られてきます。

② 診断結果を確認する

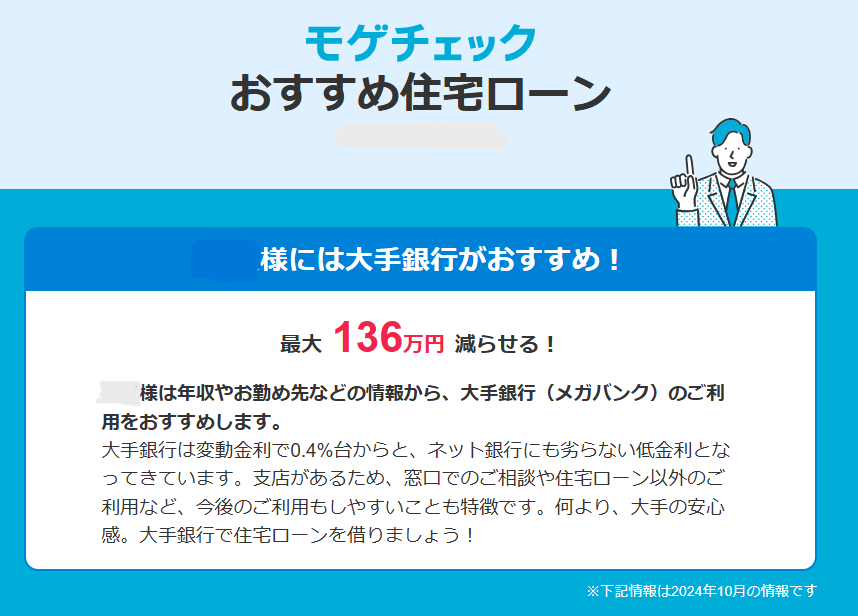

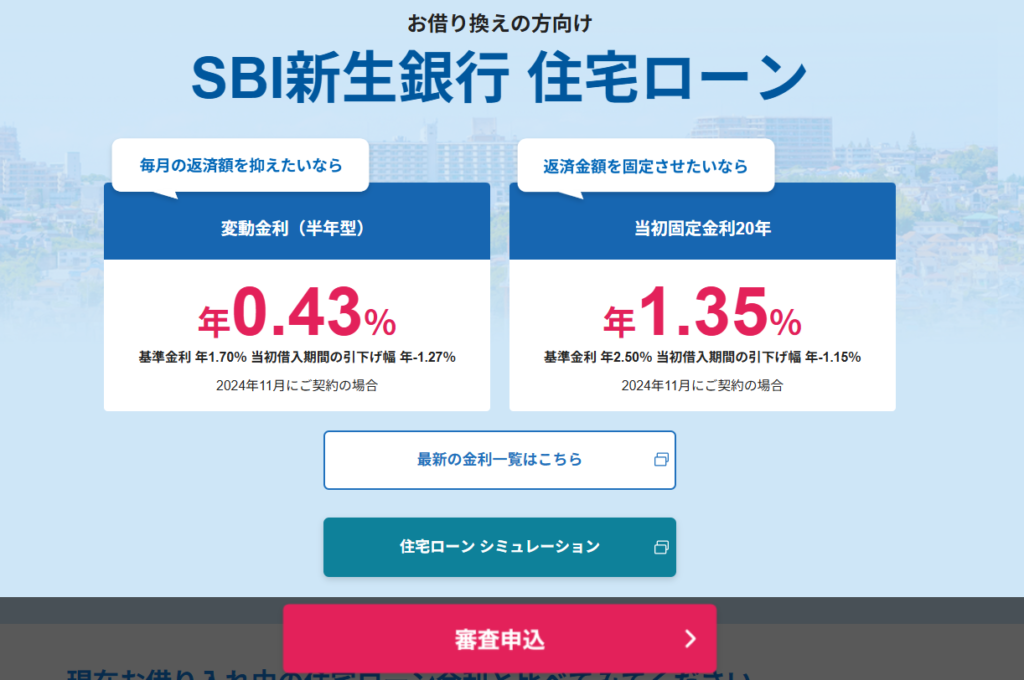

筆者の場合、SBI新生銀行が第一位に挙がりました。変動金利であれば136万円の減額という結果でした。

診断結果には「〇〇様専用 SBI新生銀行公式サイト」というボタンが表示されていました。クリックしてみたところ、特別感はあまりなかったのですが、引き下げ幅などが個人によって異なる表示になっているのかもしれません。

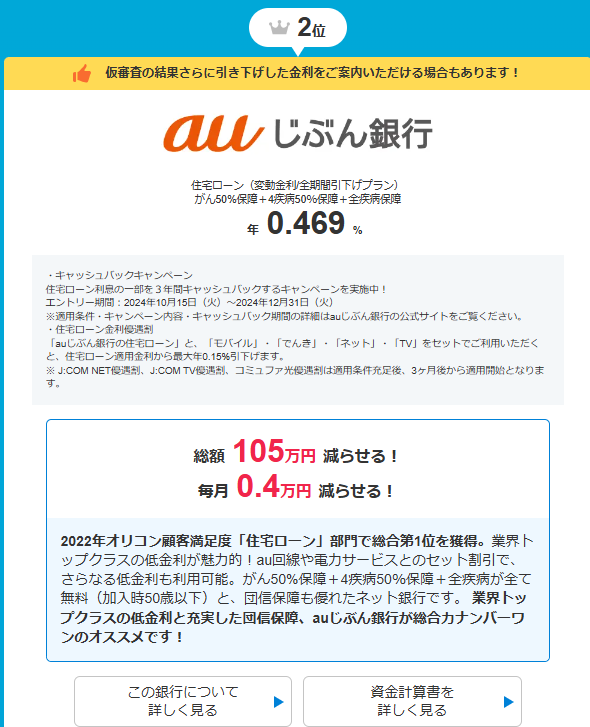

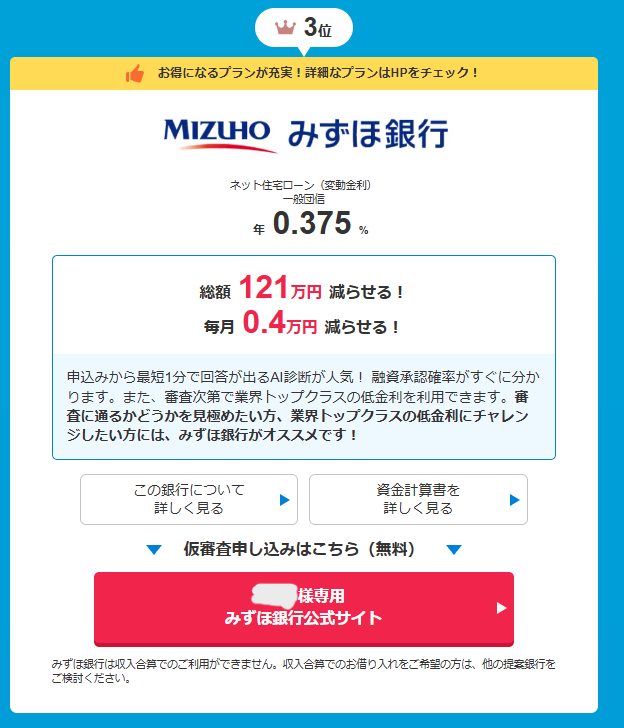

モゲチェックではランキング形式で他金融機関の商品も提案してくれます。(掲載金融機関の他、10位まで提案してくれました。)

③ 複数の金融機関を比較して決める

モゲチェックではランキング形式で他の金融機関の商品も提案してくれます。掲載金融機関の他、10位まで提案してもらえました。

複数の金融機関を比較検討しましたが、やはりおすすめされたSBI新生銀行が一番自分たちの希望に合っていると判断して、SBI新生銀行の住宅ローンへの借り換えを決めました。

借り換えに必要な手数料

住宅ローンの借り換えには、いくつかの手数料が発生します。手数料を考慮したうえで借り換えのメリットがあるかどうかを判断することが大切です。具体的な金額は金融機関によって異なるため、各金融機関のシミュレーションサイトなどで事前に確認しましょう。

①全額繰上返済手数料(借り換え前の金融機関)

現在の住宅ローンを全額繰上返済する際にかかる手数料です。金融機関や手続きの方法(インターネット・テレビ窓口・窓口など)によって異なりますが、一般的には3万円前後です。

②保証会社事務手数料

保証会社に支払う手数料で、1万円前後が一般的です。

③事務手数料(借換え後の金融機関)

住宅ローンを契約する際にかかる手数料です。定額型で3~5万円前後、定率型で借入金額の2.2%程度が目安になります。

④保証料

保証会社に支払う費用で、一括前払い方式と毎月の金利に上乗せする方式があります。金額は金融機関によって異なります。

⑤印紙税

住宅ローン契約書にかかる税金で、借入金額によって異なりますが、一般的には1万円~6万円です。

ただし、インターネットでの電子契約の場合は印紙税は不要になります。

⑥登記手続き費用

抵当権の抹消登記と設定登記にかかる費用です。司法書士に依頼する場合、登録免許税や司法書士報酬合わせて20万円程度が目安です。

⑦その他の費用

火災保険料や団体信用生命保険料などがかかる場合があります。

借り換え後の効果

| 借入残高 | 1,610万円 |

| 利率 | 1.35% |

| 金利のタイプ | 全期間固定型 |

| 毎月の支払額 | 76,584円(ボーナス時返済無し) |

| 借入期間 | 20年 |

利率は1.5%⇒1.35%に下がり、支払額は毎月1,250円、年間約1.5万円減額しました。借入期間は20年のため、単純計算で30万円程度の節約に成功したことになります。

モゲチェックが無料サポートしてくれること

筆者夫婦は利用しませんでしたが、モゲチェックには以下のような無料サポートがあります。手続きに不安がある方はぜひ活用してみてください。

サポート①:銀行交渉

モゲチェックが金融機関との交渉を代行し、最適な条件を引き出します。自分で交渉する手間を省き、より有利な条件で借換えが可能になります。

サポート②:必要書類集め

必要な書類の収集をサポートし、手続きをスムーズに進めます。書類の準備に時間を取られることなく、効率的に手続きを進めることができるでしょう。

サポート③:事前審査の代行

事前審査の手続きを代行し、審査に通る確率を高めます。専門家のサポートを受けることで、審査の不安を軽減し、安心して借換えを進めることができます。

モゲチェックを活用した正直な感想

我が家は「全期間固定金利にしたい!」という希望がありました。そのため、毎月の返済額が劇的に下がることはありませんでしたが、全期間固定金利の安心感に加え、年間で約1.5万円の減額にも成功でき非常に満足しています。

モゲチェックを利用したことは住宅ローン見直しの大きなきっかけとなりました。

簡単におすすめの住宅ローン会社・金利タイプを出してもらったおかげで、比較検討に時間をかけることなく最適なプランを見つけることができるのは非常にありがたかったです。

また、全期間固定に早い段階で切り替えられたことで毎月の家計管理がより安定し、住宅ローン金利上昇のニュースに右往左往することなく安心して生活を送ることができるようになりました。

まとめ

住宅ローンの金利が変動・固定ともに上昇している2026年現在、「借り換えを考えてから契約までのスピード感も大切」と感じました。数多くある金融機関の中から自分たちにぴったりの住宅ローンを自力で探すのは大変ですが、一括比較サイトを使えば一度で複数の住宅ローン商品を比較できます。

時間を節約しながら最適な住宅ローンを探したい方に、モゲチェックをおすすめします。この記事が住宅ローンの借り換えを検討している方のお役に立てれば嬉しいです😊

固定費の見直しをもっと詳しく知りたい方は、こちらの記事もあわせてどうぞ。

コメント